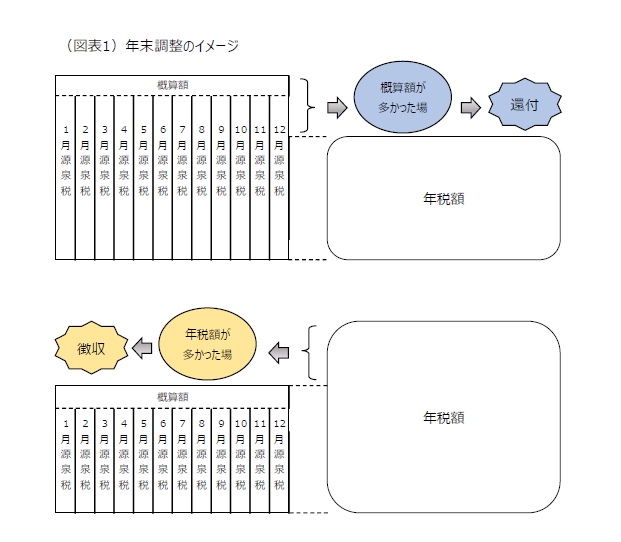

1.申告書には「書くべきところだけ」に「漏れなく」書いてもらう

最も複雑な申告書は「基礎控除申告書・配偶者控除申告書・所得金額調整控除申告書」ですが、全員が記入しなければならないのは基礎控除申告書のみです。それ以外の申告書は控除を適用する場合だけ記入します。

何でもかんでも書かれてしまうと、管理者(社長や経理担当者など)が本人にその都度確認しなればならず余計な手間が生じます。確認せずにそのまま素通りしてミスに繋がるかもしれません。

各社員に「何のために、何の情報を記入する申告書か」を正しく理解してもらい、漏れなく記入してもらうことが大切です。

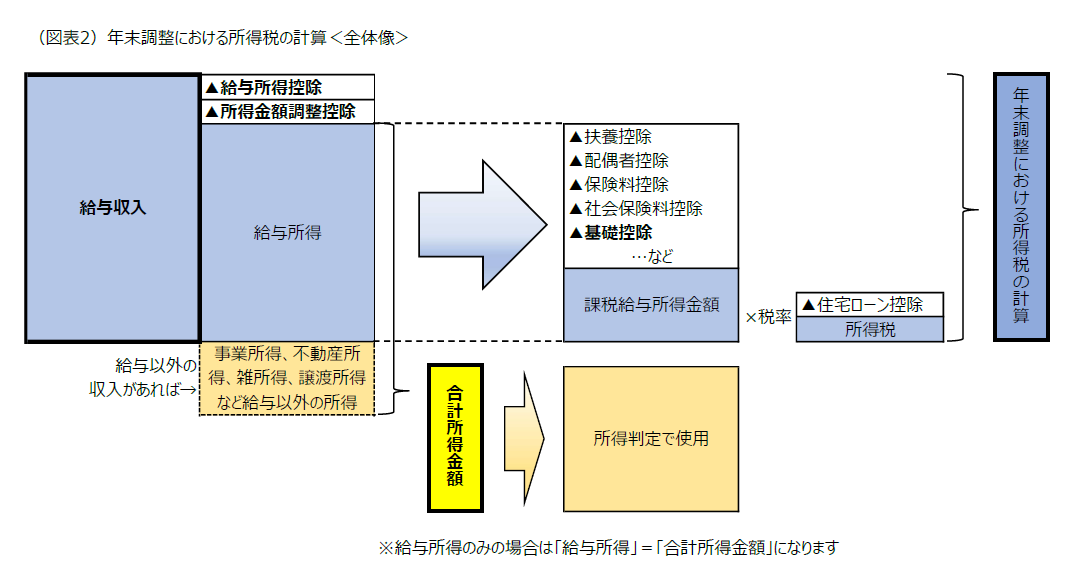

2.「給与収入」、「給与所得金額」、「合計所得金額」の違いを理解する

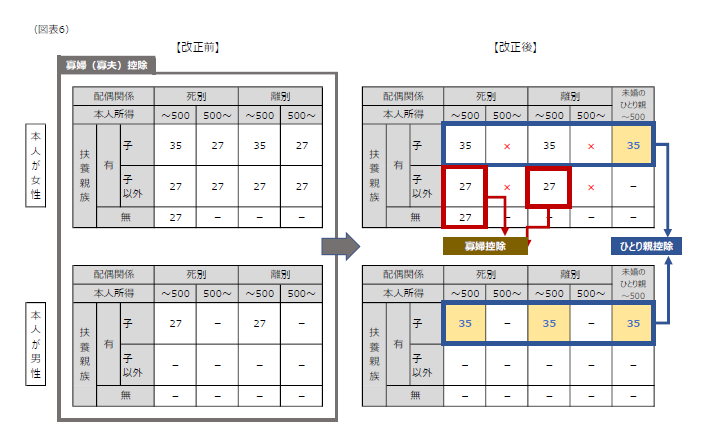

近年の改正では、本人又は扶養親族等の収入に関する論点が多くなっています。収入で判定するのか、所得で判定するのかで判定結果が分かります。それぞれ別物なのでしっかりと区別しなければなりません。

① 給与収入

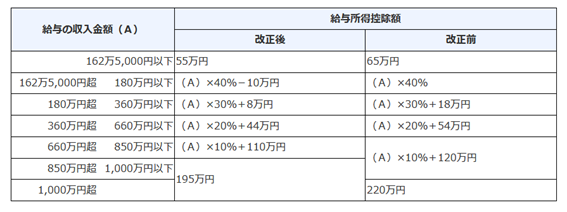

いわゆる「年収」です。源泉所得税や社会保険料を控除する前の金額を指します。今回の改正では給与所得控除、所得金額調整控除の判定で使用します。

② 給与所得金額

上記①「給与収入」から、概算的経費である「給与所得控除」額を差し引いたあとの金額になります。いわゆる給与所得者の「儲け」部分になります。

③ 合計所得金額

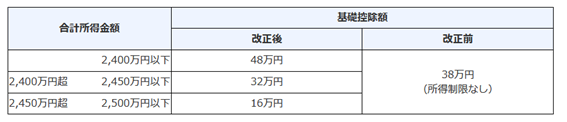

上記②「給与所得」を含めた各種所得(事業所得、不動産所得、一時所得、雑所得など給与以外の所得など)の合計額になります。今回の改正では基礎控除、ひとり親控除、寡婦控除、配偶者(特別)控除の判定で使用します。(給与収入のみの場合は、上記②と③はイコールになります。)

近年、ダブルワークによる収入の複数化、仮想通貨の運用、不動産投資などにより所得が多様化しているため本人でも所得の把握が難しくなっています。控除対象かと思って処理したら実際には所得が多くて控除対象ではなかった、というケースがよくあります。給与以外の所得の見積りには時間を要すため、各社員に前もって周知し早めに集計をしてもらうようにしましょう。

なお、「所得」欄に各社員が金額を記入してくる際は、経験上、「給与収入(年収)」であるケースが多いので、管理者はその都度確認するようにしましょう。

以上のように、年末調整をスムーズに行うためには、スピーディな情報収集と正確な判定知識がすべてです。準備次第で年末調整作業の8割9割が終わっているといっても過言ではありません。そのためには管理者や各社員の正確な理解が不可欠です。

管理者は、年末調整の用紙を渡して終わり、ではなく、簡単でいいので年末調整の仕組みや改正点などを職員に説明する機会を設けると、年末調整作業がよりスムーズになります。

プロフィール

和田公彦(わだ・きみひこ)

税理士法人ロールスパートナーズ神奈川事務所所長。税理士。

1975年7月 神奈川県横浜市生まれ 中央大学商学部卒。大学卒業後、金融機関のシステム会社(現:㈱みずほ情報総研)で約SEとして3年間従事した後、大学時代に学んだ会計の道を志し会計事務所に転職。以後、現在まで15年以上、税務・会計業務に従事する。東京都町田市の公認会計士事務所、神奈川県厚木市の税理士事務所を経て、2016年に現在の税理士法人ロールスパートナーズ(本店:九段下)に入社。2020年9月海老名市に同法人の神奈川事務所を開設、所長に就任、現在に至る。顧客の業務の効率化(クラウド導入支援)や資金の安定化(経営財務コンサル)を主眼に置いており、経営者が安心して目標に迎えるような体制づくりに注力している。