関連記事一覧

編集部より

病院の現役事務長藤井将志さんが、2024年に行われる診療報酬改定のうち、職員の給料に直結するベースアップ評価料とその運用、影響について事例を挙げて解説します。

2年間は給与を挙げられる保証ができたものの、その先にある懸念とは?実務者目線の辛口解説です。

執筆/藤井将志(特定医療法人谷田会 谷田病院 事務部長 藤井将志)

編集/メディカルサポネット編集部

目次

1. インフレ下の診療報酬改定とベースアップ評価料

何年もデフレが続いてきた日本ですが、コロナ禍やウクライナ侵攻による資源高や国際貿易の制限を機に、物価上昇に転じ、それに伴い賃金も上がり始めました。

周知の通り、医療の価格は厚生労働省が定めており、2年に一度の診療報酬改定で決まっています。コストが上がっているから価格を見直すことができる民間サービスとは異なり、勝手に医療機関で上げることはできません。そのため、値上げで売上を高めることはできず、費用の半分以上を占める人件費、つまり賃上げについても、財源が作れないためやりにくい収支構造になります。公務員の給与に連動している公立や公的医療機関の賃金は上がっていますが、その分は繰入金で賄ったり、利益を削るしかありません。このような、数十年ぶりのインフレ下で迎えた診療報酬改定であり、基本方針でも物価高対応や賃上げについては重点課題として位置付けられました。

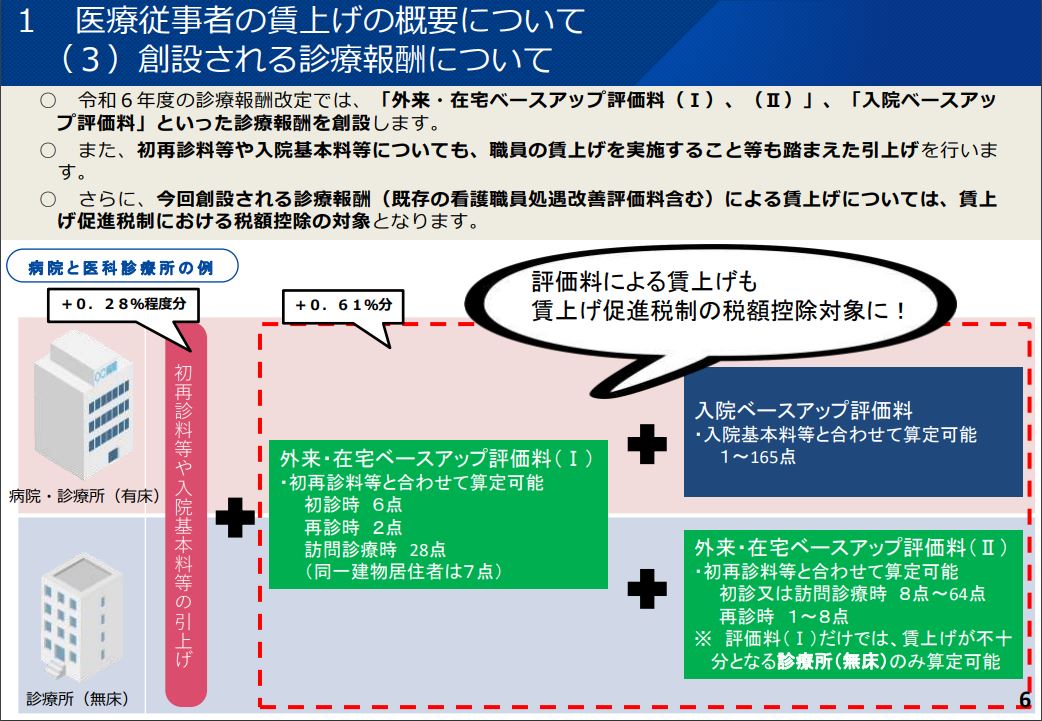

そして医療従事者の賃上げのため新設されるのが「ベースアップ評価料」という点数です。内容としては、外来と入院に分けられ、外来はさらにⅠとⅡに分かれています。まず、外来・在宅ベースアップ評価料(Ⅰ)が初診時、再診時、訪問診療時に加算されます。ただ、それだけだと目標である令和6年度に2.5%の賃上げに財源が足りないところがあります。そのため、無床診療所の場合は外来・在宅ベースアップ評価料(Ⅱ)が追加で加算できます。足りない金額に応じて計算され、評価料1から8のどれかの加算が選択されます。

図表1:ベースアップ評価料のイメージ

出典:厚生労働省「令和6年度診療報酬改定と賃上げについて」資料より

病院や有床診療所の場合は、外来・在宅ベースアップ評価料(Ⅰ)に追加し、入院ベースアップ評価料1~165が算定できます。どれを算定するかは自らが選択するわけではなく、厚労省から支援ツールというExcelが提供 されているので、それに算定件数や給与総額を入力すると、どれを算定すべきかが指定されます。

2.どのように賃上げを実施するか

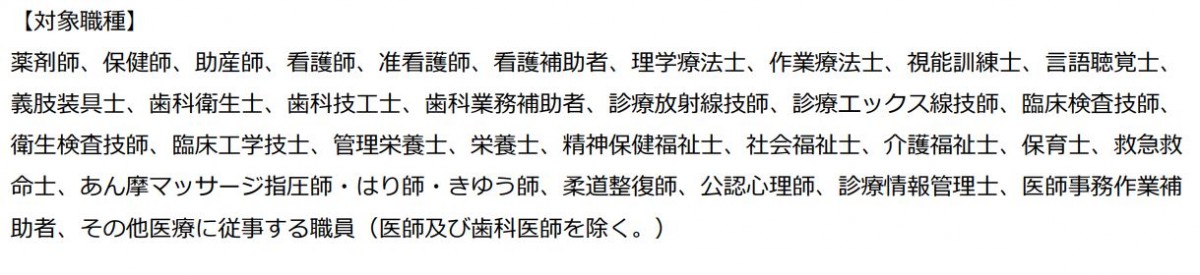

さて、この点数によって増えた収益はどうなるのかというと、全額従業員の給与として配分しなければなりません。ここで言う給与には事業所が支払わなければならない法定福利費等も含まれます。なので、売上は上がりますが、行って来いで給与に支出されるものになります。支払える対象職種も決められており(図表2参照)、医師と事務職員が除外されています。賃上げの計画を策定し、報告することが求められます。また、40歳未満の医師や事務職員が賃上げしなくていいわけではなく、これらの従業員は医局からの派遣や業務委託など様々な雇用形態が考えられるので、ベースアップ評価料ではなく初・再診料や入院基本料そのものを上げることで対応することになっています。ただし、そちらは支払ったのかどうかを明確にして報告する仕組みにはなっていません。

図表2:ベースアップ評価料の対象職種

会員登録されている方のみ続きをお読みいただけます。

CLOSE

ログイン

![2024年度 介護報酬改定[ニュース・記事一覧]](/files_thumbnail/20241128_w412px_h247px.png)