2019年10月1日から、消費税が日本で初めて複数税率制になります。今回は、この「軽減税率」を理解していただくことを狙いとしています。

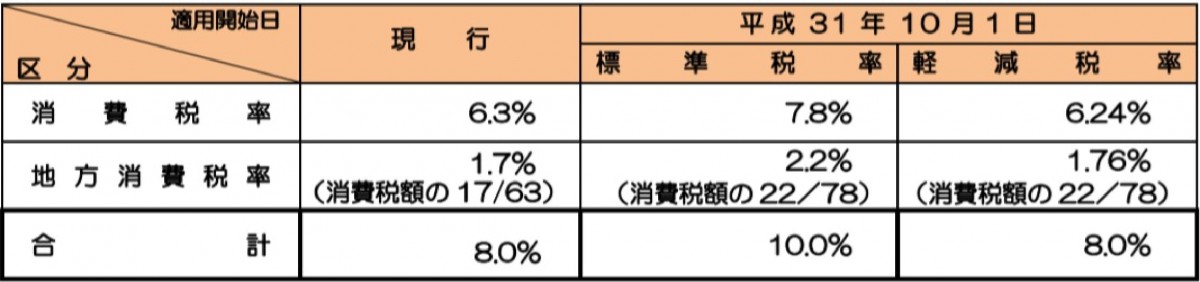

まず、軽減税率の8%は従来税率の8%とは異なります。従来税率の8%は、国税6.3%+地方税1.7%でしたが、軽減税率8%は、国税6.24%+地方税1.76%なので、経理処理をしっかり別々にしなければいけません。

さて、軽減税率の対象は飲食料品と新聞の2点です。ここまではシンプルなのですが、ここから結構やっかいなことになります。

以下の記載では、わかりやすく標準税率を10%、軽減税率を8%と記載します。

<消費税および地方消費税の税率>

(国税庁ホームページより)

「オロナミンCは8%、リポビタンDは10%」

軽減税率で言う「飲食料品」とは、人の飲食に供され、酒類、医薬品等を除き、添加物を含む、とのことです。「酒類」はアルコール度数が1%以上とのことです。よって、例えば「みりん」は10%、「ノンアルコールビール」は8%、「みりん風調味料」は8%です。

また、外食、ケータリングは10%、持ち帰り、宅配は8%です。出前も8%、コンビニのイートインは10%の場合と8%の場合があります。

つまり、仕入れでは8%のものが、売上で10%と8%のものに分かれることになります。これを理解して経理処理しなければ、消費税の仕入税額控除が間違った申告になります。

医薬品等は軽減税率対象から除かれているため、医薬品はもちろん10%ですが、「医薬部外品」も10%です。軽減税率では医薬部外品は飲食料品に含みません。

会員登録されている方のみ続きをお読みいただけます。

CLOSE

ログイン

![2024年度 介護報酬改定[ニュース・記事一覧]](/files_thumbnail/20241128_w412px_h247px.png)